投資をためらっている人へ何故投資が必要と言われているのかを解説!

金井

金井「The・R」スタッフの金井です。

国が「老後2,000万円問題」を提起して以来、日本では投資の必要性が急速に注目されるようになりました。

さらに、国が「新NISA」という本来なら課税されるべき利益を非課税にする投資制度を推進していることからも、お金や投資に対する考え方が大きく変わりつつあることがうかがえます。

毎日のように投資の話題がメディアで取り上げられ、多くの日本人が投資への関心を高めていますが、実際に投資を始めている人の割合は2023年時点で全体の3割弱にとどまり、依然として少数派です。

参照:マイナビニュース

本記事では、投資に興味はあるものの、始めることをためらっている人たちに向けて、投資はなぜ必要なのか、そして早く投資をスタートさせることによるメリットを解説します。

この記事で学べる内容

・なぜ日本人はなかなか投資を始められないのか?その理由を解説

・国を上げて投資を推奨しているのはなぜか

・今すぐ投資を学ぶべき理由を解説

金井今すぐ株式投資を学んでみたいという方は画像をタップ。

本プロジェクトの代表、熊谷亮が実際に出版した「株ドカン」の電子書籍版が無料で受け取れます!

日本人が投資を始められない理由とは?

日本人が投資に踏み切れない理由をアンケートしたところ、さまざまな理由が挙げられていますが、主な理由は以下の通りです。

金井下記の回答が多かったみたいですよ!

- お金が減るのが怖い

- 何に投資すれば良いのか分からない

- 口座開設が面倒

- 投資に悪いイメージを持っている

- 投資する必要性を感じない

多くの人が投資に踏み切れない理由として挙げた項目は、投資の勉強をすればほとんど解決します。

投資をすればお金が減る可能性があることは否定しませんが、本記事の解説を見れば、投資をしなくても今のままだと金銭的に苦しくなる可能性が非常に高いことが嫌でも理解できるのではないでしょうか。

現代は投資が必要と言われている理由6つ

日本では、近年まで投資は多くの資産を保有している人たちの特権といった扱いをされてきました。

ところがここ数年、特にコロナ禍が明けてからは政府が「貯蓄から投資へ」というように、投資を始めることを推し進めています。

令和5年にはこのような動画も出されてますね!

金井理由を深堀りしてみていきましょう!

預金や貯金でお金が増える時代は終わった

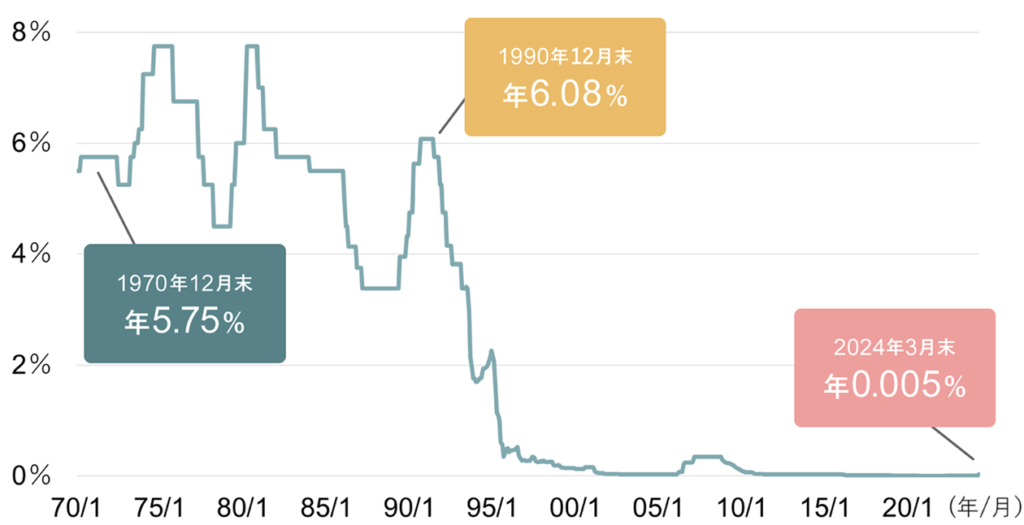

日本でお金を増やす手段といえば、銀行の定期預金を真っ先に思い浮かべる人がほとんどなのではないでしょうか。

事実、ひと昔前の日本の銀行は金利がとても高く、大金を持っている人はみんな銀行の預金を活用していました。

特にバブル期と言われる1990年代前半では普通預金でお金を預けているだけでも年利2%以上、定期預金にいたっては6%以上と、今では考えられないほどの高金利でした。

金井

金井仮に100万円預けていたとしたら、何もしなくても1年間で6万円増える計算になります。

しかし、バブルが崩壊して景気が冷え込み、日銀がゼロ金利政策を推し進めた結果、2024年の金利は0.1%にまで低下しています。

同じように100万円を預けたとしたら0.1%だと1年間でたった1,000円しか増えません。

一方でATMを使ってお金を引き出すと時間によっては110円〜220円の手数料が取られます。

これでは毎月お金を引き出すとお金が増えるどころかマイナスになってしまうでしょう。

しかし、0.1%でも以前と比べれば金利は大幅に上昇しており、それ以前はなんと金利はたった0.001%しかありませんでした。

今や「お金が増えるから!」という理由で銀行に貯金したり、定期預金を組んだりという方はいないのではないでしょうか?

今の日本でお金を増やそうと考えているならば、銀行預金以外の手段を検討する必要があります。

投資は多くの人が資産を増やすことに成功しているので、銀行預金以外で資産を増やす方法として、とても正しい選択なのです。

金井すでにこの記事にたどり着けただけでも賢い選択をしていることになりますね!

インフレが進行して現金の価値はどんどん目減りする

「アベノミクス」

という言葉は聞いたことありますか?

安倍首相のときに行った政策ですが、耳にしたことある方も多いのではと思います。

その政策の1部に年2%ずつ物価を上昇させるというのがありました。

ここ数年でもあらゆる物の値段が急激に上昇し、日々の生活費の捻出に頭を悩ませている人はとても多いのではないでしょうか。

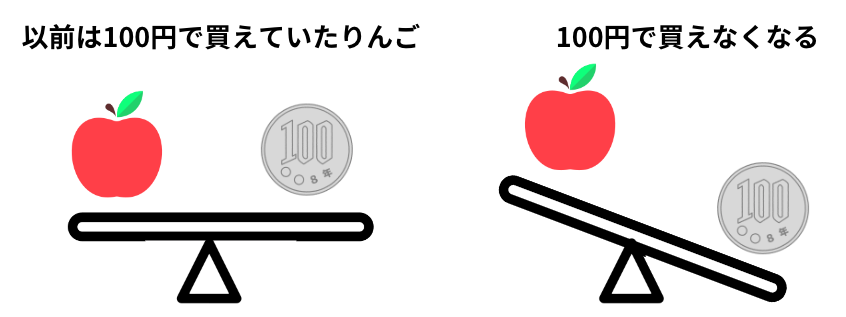

物の物価が継続的に上昇することをインフレと呼んでいます。

インフレが続くと、価格上昇に比例して現金の価値は下がっていきます。

例えば、マクドナルドのハンバーガーは20年前の2002年にはなんと税込59円で販売されていましたが、近年価格が一気に上昇し、2024年10月時点では170円と、3倍近く価格が上昇しています。

マクドナルドのハンバーガーのように20年前と比べてすべての物の価格が3倍になったわけではありませんが、それでも数年前と比べると、ほとんどの品物が2割〜3割値上がりしています。

金井ここ最近は「値上げ」のニュースを良く聞きますよね。

近年の価格上昇は日銀の予想を大きく上回るものですが、今の政策を変えない限り物価は今後も上昇し続けていくことでしょう。

物価上昇の影響をもっとも大きく受ける資産が現金です。

毎年2%物価が上がるということは、毎年現金の価値が2%低下することになります。

現在100万円の現金を持っていても、10年後には実質80万円の買い物しかできなくなってしまいます。

しかし投資ならば、毎年の2%以上の利回りが期待できる方法が沢山あります。

インフレへの対抗手段として、投資は今後必須になるというわけです。

年金で生活できる保障はないうえに支給年齢がどんどん遅くなる

政府が新NISAやiDeCOといった税制優遇制度をわざわざ設けるのには理由があります。

日本は世界的に見ても凄まじいスピードで少子高齢化が進行しています。

少子化が進んで働き手が減ると、年金を納める人たちが減少します。

逆に高齢化によって年金を受給する高齢者は増えるわけですから、年月が経てば経つほど年金制度の維持が難しくなることは明白です。

年金制度が完全になくなることはありませんが、受給額が減額される可能性はかなり高いでしょう。

また、現在は申請がない限り年金支給が始まる年齢は65歳となっていますが、今後は70歳、75歳と、支給年齢が遅くなることも十分考えられます。

年金支給額が遅くなってもその分働ければ良いですが、全員が働けるほど健康を維持できるとは限らないですし、70歳になってまで働きたくないという人もいるでしょう。

老後働かずに暮らしたいならば、しっかりと資産を貯めておかなければなりません。

投資をしておけば、労働だけでの収入とは比べものにならないスピードで資産を増やせます。

終身雇用は崩壊する

当時トヨタの社長であった、豊田章男氏(現会長)の「雇用を続ける企業に対してのインセンティブがもう少しないと、なかなか終身雇用を守っていくのは難しい局面に入ってきた」という発言は、日本中に衝撃を与えました。

トヨタは2024年時点で日本一の企業です。

そのトヨタですら終身雇用は難しいと断言しているのですから、遠くない将来、終身雇用は崩壊するでしょう。

これまでのように、大手に就職すれば一生給料は安泰という時代は終わりを迎えようとしています。

これからは本職以外でなんらかの収入を得ることが必須となるでしょう。

今後の日本を考慮すると手取り額上昇の見込みはない

物価高による生活苦を解消するため、政府は企業に対して賃金アップするよう要請しています。

要請の甲斐もあって、多くの企業が賃金をアップさせましたが、生活が楽になったと感じる人はほとんどいないでしょう。

近年は物価上昇が凄まじく、企業の賃金アップの比率では物価上昇分をカバーできていないのが現状です。

三井住友銀行をはじめ、大手企業が相次いで副業を認めているのも、継続して賃金をアップさせることが難しいためだと考えられます。

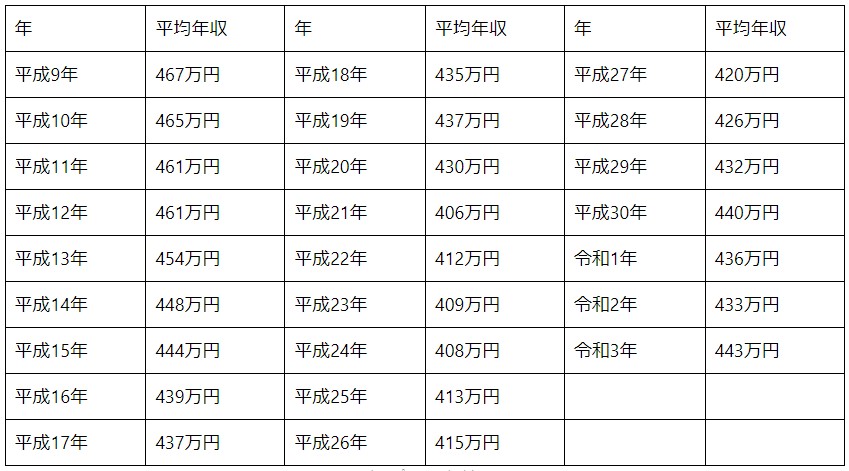

国税庁が毎年実施している「民間給与実態統計調査」によると、2000年の平均給与は461万円です。

それに対して、最新のデータである令和5年の平均給与は約460万円でした。

参照:社会保険労務法人エフビオ

参照:TKCグループ

つまり、直近20年で平均給与はまったく上昇していないことになります。

では、手取り額はどうなっているのかというと、年収500万円で計算した場合、20年前の2003年では約409万円だったのが、2023年には約389万円と、20万円も減少しています。

手取りが減少した最大の要因は健康保険料と厚生年金の上昇で、健康保険料が20年で約4万円、厚生年金に至っては約12万円も上昇しています。

健康保険料と厚生年金が上昇した理由は高齢者の人口率増加と若年層の人口率の低下であり、今後もこの傾向は変わることはありません。

参照:酒居会計事務所

そして、無視できないのが消費税の負担額です。

20年前と現在(2024年)では消費税の税率も異なるので、消費税による負担額もかなりの差があります。

日本人の平均年収である、年収400万円〜500万円未満の人の場合、消費税10%だと年間負担額は約22万円です。

一方で20年前の2003年は消費税率5%なので、年間負担額は約11万円となります。

毎月の生活費の捻出に頭を悩ませている人からすれば、月の出費が1万円下がれば家計が非常に楽になるのではないでしょうか。

参照:日本経済新聞

健康保険料と厚生年金、そして消費税は更に上昇する可能性が高く、手取り額は更に減少する恐れがあります。

給料だけで十分な収入を確保できないならば、給与を元手に投資することも考慮する必要があるでしょう。

金井収入は横ばい、物価が年々上がっているのが現状ですね。

長寿化で老後必要なお金は増えていく

日本人の平均寿命はどんどん伸びています。

寿命が伸びれば伸びるほど、それに比例して生活費や医療費など、お金がたくさん必要になります。

寿命が伸びていることも、年金や退職金だけでせいかつすることが難しくなっている要因のひとつです。

自分が何歳まで生きるかを知るすべはありませんが、あらかじめ投資をして資産を増やしておけば、老後の蓄えの心配をする必要はなくなります。

投資を早く始めることで得られるメリット

投資は少額からでも若い世代から始めたほうがよいとされています。

投資を早くから始めることで得られるメリットを本章では解説します。

投資は早く始めれば始めるほど増やしやすい

投資を早く始めたほうがよい最大の理由は、時間をかければかけるほど資産を増やしやすいからです。

例えば近年多くの人が実践している新NISAの積立投資枠では、毎月決まったお金を積み立てて資産を増やしていきます。

投資には複利という概念があり、複利は時間をかければかけるほどその効果は絶大なものとなります。

お金の利息には複利のほかに単利という利息がありますが、両者を比較すると、複利の効果がいかに絶大かが分かります。

仮に100万円を20年、年利6%で運用したとしたとすると、1年後は単利・複利ともに106万円です。

ところが2年目以降は単利と複利の増え方は大きく異なります。

単利の場合は1年目と同じく6万円増えるので、合計112万円です。

一方、複利だと1年目に増えた6万円にも6%の利回りが適用されるので、2年目は112万3,600円となります。

単利と複利の差は年を追うごとに大きくなり、10年後は単利が130万円なのに対して複利は約179万円にまで増加します。

そして20年後は単利が160万円になるのに対し320万円と、資産が倍になります。

10年後から20年後の資産の増え方を見ると、複利で時間をかけることの大切さが分かるのではないでしょうか。

本業以外の収入源ができれば心強い

インフレによる現金の価値低下、賃金の大幅上昇が見込めない未来の日本など、給与収入だけでは将来に不安を感じる人はとても多いです。

しかし投資を始めて給料以外の収入源を確保できれば収入を得る手段が増えるため、将来の不安が大きく軽減されます。

確かに投資は絶対にお金が増える手段ではないため、時には資産が増えなかったり、減ってしまったりするときもあります。

しかし株式投資は長い目で見ればこれまでずっと成長を続けてきました。

今後も人口が増加する限り株式投資は成長するので、早めに投資をスタートさせ、収入手段を増やしておくことをおすすめします。

3年で30万円を40奥にした秘密を学べる「The・R」

株式で勝てるようになるためには、たった2つのルールを守るだけで大きな成果を手に入れることができます。

しかし、独学ではその本質を理解するのは難しいものです。

3年で30万円を40億円に増やした「The・R」のノウハウが、このシンプルなルールをわかりやすく伝授し、初心者でも確実に勝率を高められるようサポートします。

今なら本プロジェクトの代表、熊谷亮が実際に出版した「株ドカン」の電子書籍版が無料でを手に入れるチャンスです。

独学では得られないプロの秘訣を学び、成功への第一歩を踏み出しましょう。

関連記事

-

SDGsメディア【Spaceship Earth】に掲載いただきました

SDGsメディア【Spaceship Earth】に掲載いただきました -

富岡製糸場で初開催!子どもたちが学ぶ「お金」と「夢」の大切さー株式会社クマガイネクスト

-

大波乱となった2024年衆議院選挙後の株式市場はどうなる?

-

デイトレードで稼ぐために守るべき5つのルールとは?

-

イベント告知!Yahoo!ファイナンス投資の達人2年連続年間MVPを獲得した 投資の達人「熊谷 亮」が教える金融経済教育!

-

複利の力で資産を増やす方法:長期投資の鍵を握る「複利×時間」のパワー

-

株式投資で成功するための3つの原則とは?「確実に、欲をかかず、焦らない」

-

株式投資の基本戦略:利幅をパーセンテージで考えることで見えてくる成功への道